О чем эта статья

Статьи затрат – краеугольный камень финансового учета, так как правильно распределенные затраты служат основой для принятия верных управленческих решений.

Из этой статьи Вы узнаете, как настройки статей затрат влияют на их распределение, познакомитесь с документами, которые работают со статьями затрат.

Статья рассчитана на начинающих внедренцев и продвинутых пользователей конфигурации «1С:Управление торговлей ред. 11».

Применимость

Статья написана для редакции УТ 11.1. Если вы используете эту редакцию, отлично — весь приведенный материал будет полезен для изучения.

Если же Вы используете (или планируете внедрить) актуальную редакцию УТ 11, то функционал и интерфейс будет незначительно отличаться. Наиболее заметным отличием УТ 11.3/11.4 от редакции 11.1 является интерфейс Такси.

По причине частичного отличия функционала, рекомендуем пройти курс Практические задачи уровня 1С:Специалист по УТ 11, КА 2 и 1С:ERP 2, это поможет вам избежать ошибок и потери времени / репутации.

Структура расходов торгового предприятия

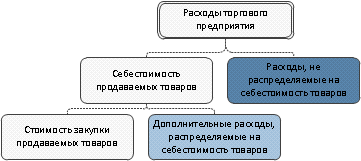

Расходы торговой фирмы можно упорядочивать несколькими разными способами. Одна из наиболее распространенных группировок выглядит так:

С одной стороны, стоимость закупки товаров обычно является самой весомой категорией расходов торгового предприятия. С другой стороны, есть такая закономерность: чем крупнее торговый бизнес, тем больше и разнообразнее его расходы, которые не являются собственно закупкой. Конфигурация “1С:Управление торговлей 11” рассчитана именно на крупные компании, поэтому учет расходов на складское хозяйство, анализ рынка, стимулирование продаж, рекламу, работу с персоналом, автоматизацию и др. зачастую оказывается одним из основных приоритетов ее внедрения.

Далее в данном обзоре не затрагивается стоимость закупки, мы будем говорить исключительно о двух “кубиках” этой схемы, которые окрашены в разные оттенки синего цвета.

У этих двух “кубиков” есть важная общая черта, отличающая их от стоимости продаваемых товаров:

- Когда поступает товар для продажи, почти все реквизиты, требующие отражения в системе, извлекаются непосредственно из входящего бумажного документа (номенклатура, от кого, в каком количестве, по какой цене и т. п.). Эта задача сравнительно легко поддается регламентации.

- При регистрации расходов остальных категорий в систему тоже переносится стандартный набор реквизитов хозоперации. Сверх того, исполнителю требуется определить, по каким правилам этот расход будет учтен при анализе финансовых результатов. Возникают дополнительные реквизиты ввода, причем часто неочевидные: один и тот же расход можно отразить в системе несколькими разными способами. В такой ситуации выбор между вариантами описания расхода непросто загнать в жесткую инструкцию.

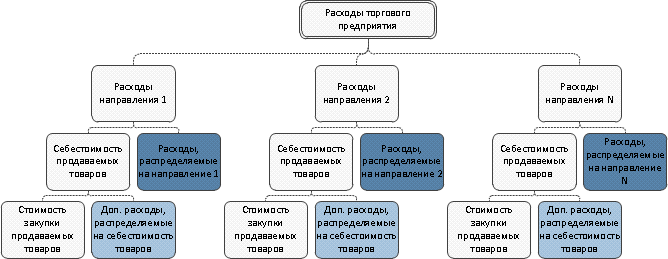

В “1С:Управление торговлей 11» деятельность торгового предприятия представлена как совокупность направлений, по каждому из которых есть свой отдельный финансовый результат. Поэтому применительно к УТ 11 схема, с которой мы начали, получает следующий вид:

(Нажмите, чтобы увеличить картинку)

Статьи как способ классификации расходов в УТ 11

Ключевую роль в упорядочивании и анализе расходов средствами “1С:Управление торговлей 11” играет понятие статей расходов. Для их хранения в конфигурации предусмотрен специальный объект, который так и называется – “Статьи расходов”. Он доступен в разделе “Финансы – Настройки аналитики”. Технически это план видов характеристик, но при общении с пользователями его проще называть справочником.

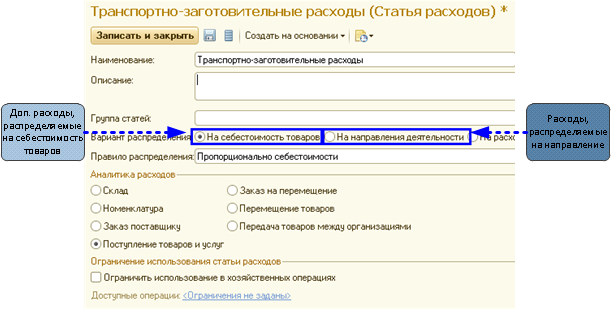

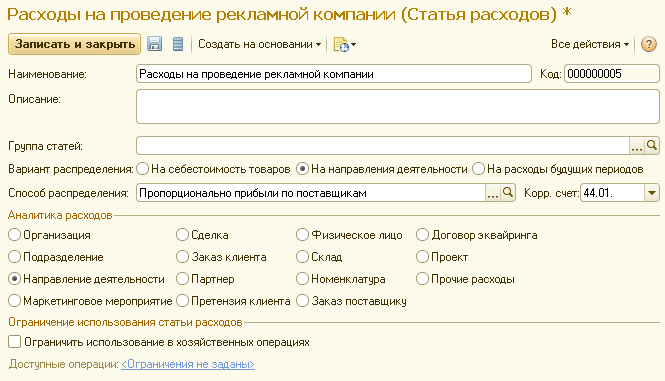

В первую очередь настройка новой статьи расходов требует правильного выбора варианта, по которому расход будет распределен в закрытие месяца. Вариант “На себестоимость товаров” соответствует на приведенных выше схемах светло-синим “кубикам”, вариант “На направления деятельности” – темно-синим.

(Нажмите, чтобы увеличить картинку)

Также при настройке статьи расходов доступен вариант “На расходы будущих периодов”. В этом обзоре он подробно не рассматривается. Схематично его суть такова: расходы по такой статье автоматически переносятся системой в следующие учетные периоды и распределяются там по одной из статей первого или второго вида.

Когда пользователь указывает вариант распределения расходов, система выводит в форме те правила распределения и виды аналитики, которые подходят в данном случае. Переключатели раздела “Аналитика расходов” определяют, какие объекты затем предлагаются пользователю в документе-регистраторе расхода после выбора статьи (см. рис. в разделе 3).

Кратко рассмотрим каждый из двух основных вариантов распределения расходов.

Статьи расходов с распределением на себестоимость

(Нажмите, чтобы увеличить картинку)

Классический пример расходов, всегда включаемых в себестоимость товаров, – транспортно-заготовительные расходы (ТЗР).

При настройке статьи с таким типом распределения пользователь должен дать ответы на два вопроса:

- Из какого источника следует взять перечень товаров, на себестоимость которых требуется выполнить распределение?

- По каким принципам выполнять распределение на указанные товары?

Ответ на первый вопрос дают семь переключателей группы “Аналитика расходов”. Вот несколько примеров того, как можно выбрать подходящий вариант аналитики:

- На рисунке выше видно, что статье “Транспортно-заготовительные расходы” в качестве аналитики установлено “Поступление товаров и услуг”. Если ввести по такой статье, например, услуги транспортной компании, система предложит указать конкретный документ поступления, товары по которому были доставлены, и распределит сумму на товары этого документа.

- Если в вашей компании принято работать с поставщиками через заказы, можно для той же статьи выбрать “Заказ поставщику”. Тогда при регистрации расхода пользователю потребуется указать именно документ заказа. В этом случае при распределении расходов система отберет все документы “Поступления товаров и услуг”, ссылающиеся на указанный заказ, и распределит расход на все товары, поступившие по этим документам.

- Предположим, необходимо настроить статью, по которой будут отражаться расходы по текущему ремонту складских помещений. В этом случае в качестве аналитики разумно установить “Склад”. Сумма распределится на остатки товаров на том складе, который пользователь укажет при регистрации расхода.

Ответ на второй вопрос дает реквизит “Правило распределения”. В большинстве случаев в нем доступны два варианта – пропорционально количеству и пропорционально себестоимости. И лишь если аналитикой выбран документ перемещения товара, вариант останется один – пропорционально количеству. Ведь при перемещениях товаров между складами себестоимость в явном виде не известна, она вычисляется лишь при выполнении регламентных операций.

Статьи расходов с распределением на направления деятельности

(Нажмите, чтобы увеличить картинку)

Круг расходов, проводимых по статьям этого типа, гораздо шире – от рекламных акций и представительских до социально-культурных мероприятий для персонала и благотворительности.

При настройке статьи с таким типом распределения пользователь должен дать ответы на три основных вопроса:

- На какие направления деятельности следует распределить расход?

- По какому принципу и в каких пропорциях следует распределить расход между направлениями, если их указано более одного?

- Как в отчетах системы детализировать расходы по данной статье?

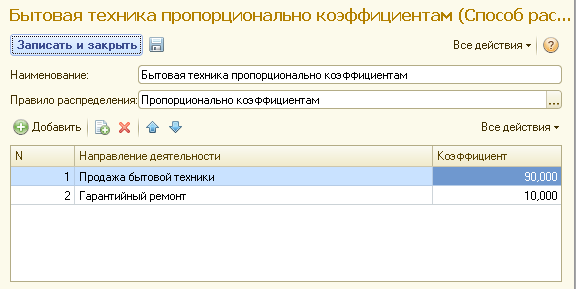

Ответы на два первых вопроса фиксируются реквизитом “Способ распределения”. Здесь необходимо выбрать существующий или создать новый элемент справочника “Способы распределения по направлениям деятельности” (см. рис.).

Если в “Способе распределения” в табличной части “Направления деятельности” указать одно направление, то все расходы целиком отнесутся на него. Если же направлений больше одного, следует выбрать среди четырех правил распределения расхода:

- Пропорционально доходам

- Пропорционально расходам

- Пропорционально валовой прибыли

- Пропорционально коэффициентам.

В последнем варианте пользователь должен также указать размеры этих коэффициентов, которые и используются для распределения.

Что касается переключателей “Аналитика расходов”, то внешне в этом варианте они работают так же, как и статьях первого типа. Например, если выбрать “Склад” – при вводе расхода сможем указать конкретный склад и т. п. Однако, в отличие от распределения по товарам, выбранный здесь вариант аналитики никак не влияет на алгоритм распределения по направлениям. Он используется лишь для оперативного анализа расходов.

Если задача управленческого анализа расходов средствами УТ в вашем проекте актуальна, среди переключателей “Аналитика расходов” обратите внимание на “Прочие расходы”. Этот вариант позволяет формировать произвольные аналитические признаки, которые не связаны ни с одним объектом конфигурации.

Опытные внедренцы приводят такой пример использования этого функционала. В системе нет стандартных средств учета расходов в разрезе кредитов, полученных предприятием. Но если в справочник “Прочие расходы” для статьи затрат занести перечень обслуживаемых кредитов, в отчетах по расходам станет доступной соответствующая детализация.

Общие советы по ведению статей расходов

Независимо от варианта распределения, при настройке статей расходов также полезно учесть следующее:

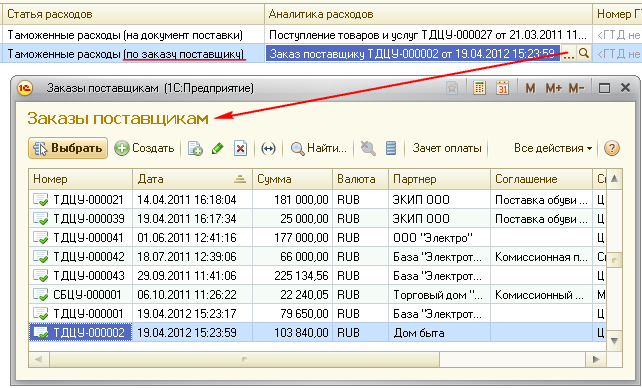

- Если в вашем предприятии сложная структура расходов, сразу указывайте в наименовании статей не только их назначение, но и порядок распределения. Обратите внимание, как на рисунке ниже, отражены две разновидности таможенных расходов.

(Нажмите, чтобы увеличить картинку)

- Справочник имеет иерархию. Например, несколько статей таможенных расходов с разными способами распределения и аналитики стоит объединить в группу.

- Статьи расходов имеют настройки выбора доступности. Предположим, статья предполагает только наличные выплаты через кассу. В этом случае в ее форме установите флажок “Ограничить использование в хозяйственных операциях” и по ссылке “Доступные операция” отключите все флажки, кроме “Выдача денежных средств на прочие расходы”. При данных параметрах статья отобразится только в документе “Расходный кассовый ордер”.

Документы регистрации расходов с учетом статей расходов

Регистрация в системе расходов с учетом их статей может выполняться самыми разными документами конфигурации.

Общий принцип везде одинаков: при регистрации факта хозяйственной жизни пользователь указывает два признака – статью и аналитику затрат. Причем сначала выбирается статья, после ее указания становится доступным поле аналитики. Для выбора в этом поле предлагаются объекты того типа, который предписан при настройке статьи (см. пример на рис).

(Нажмите, чтобы увеличить картинку)

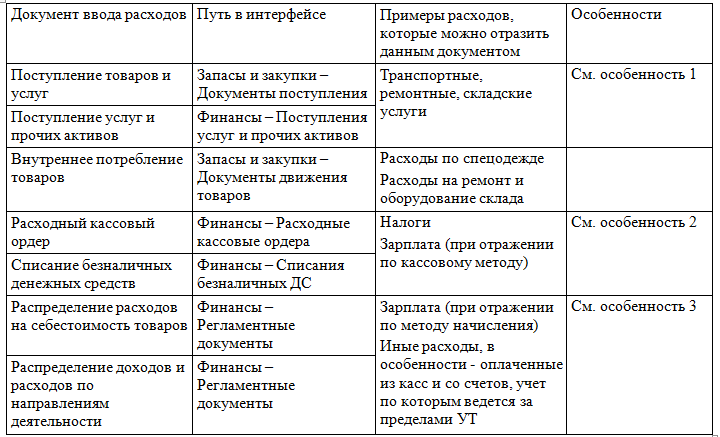

В таблице перечислены документы, которыми чаще всего вводятся расходы, не относящиеся к непосредственной закупке товаров. Кроме этого, статью расходов можно указать и в ряде других документов (“Списание задолженности”, “Списание недостач товаров” и др.).

(Нажмите, чтобы увеличить картинку)

Отметим некоторые особенности использования документов для ввода расходов

- Значительную долю расходов торговой фирмы составляют услуги контрагентов. Их можно регистрировать в системе как через документ “Поступление товаров и услуг”, так и через документ “Поступление услуг и прочих активов”.

Оба документа позволяют фиксировать стандартный набор реквизитов хозяйственной операции (поставщик, цена, количество сумма без НДС и с НДС, счет-фактура поставщика, статья и аналитика расходов и т. п.). Однако второй документ упрощен по сравнению с первым: он не ссылается на справочник “Номенклатура” (содержание услуги описывается простой текстовой строкой), не может быть связан с заказом и т. п.

Также учитывайте, что ввод статьи расходов в документе “Поступление услуг и прочих активов” доступен только в операции “Поступление услуг”.

- В документе “Расходный кассовый ордер” выбор статьи и аналитики расходов доступен только в операции “Прочие расходы”.

В документе “Списание безналичных денежных средств” аналогичные реквизиты можно указать в операциях “Прочие расходы” и “Перечисление налога”.

- Документы “Распределение расходов на себестоимость товаров” и “Распределение доходов и расходов по направлениям деятельности” являются регламентными.

Это означает, что, строго говоря, они не предназначены для ввода расходов “с нуля”.

Предполагается, что сначала в систему вводится расход каким-либо документом, умеющим выполнять приходные движения по регистру накопления “Прочие расходы” (“Поступление товаров и услуг”, “Внутреннее потребление товаров” и т. п.). Затем регламентные документы заполняются остатками ранее введенных и пока не распределенных расходов. При проведении в регистре будут выполнены расходные движения.

Однако технически в указанных регламентных документах допустим ввод вручную новых строк с указанием статьи и аналитики. Этим можно воспользоваться, если в вашей компании систематически необходимо регистрировать в управленческом торговом учете расходы, детальная работа с которыми ведется за пределами УТ 11. Например, зарплату, начисляемую в ЗУП. Все имеющиеся в системе документы не очень логичны для ввода такого расхода. В этом случае можно использовать регламентный документ, параллельно произведя в системе минимальные доработки для выравнивания отрицательных остатков по регистру “Прочие расходы”.

![]()

Другие статьи по «1С:Управление Торговлей 11»:

«Шесть статей с обзором нового функционала «1С:УТ 11»»